000 euros al año en pagos con tarjeta si no quieres llamar la atención. No es una ley, es una frontera práctica que combina prudencia, algoritmos bancarios y un principio básico: que tu forma de pagar encaje con lo que declaras.

El primer café del año se paga con un “contactless” distraído, casi automático, y el móvil vibra con una notificación más de la tarjeta. A mi lado, en la barra, un chico comenta que lo paga todo con plástico “para llevar control”, mientras su amiga le mira el resumen anual y suelta un “oye, ¿tú sabes que Hacienda ve eso?”. En la pantalla, los gastos se apilan como capas: súper, gasolina, cuotas, suscripciones que ni recuerdas, vuelos comprados en una oferta nocturna. Un año que empieza y el contador a cero, pero con la sensación de que los datos no se resetean, solo cambian de casilla. 25.000 puede ser una frontera.

Por qué ese tope ‘blando’ está en boca de todos

Cada enero arranca un nuevo ciclo de control: bancos que recalibran modelos, Hacienda que renueva su lupa y millones de tarjetas que dejan migas de pan en cada datáfono. La cifra de 25.000 euros no es un muro legal, es una regla de oro que circula entre asesores y gestores de riesgo porque marca un volumen de gasto con tarjeta que, si no cuadra con tu renta, levanta preguntas. **No es un tope legal, es una raya prudente.**

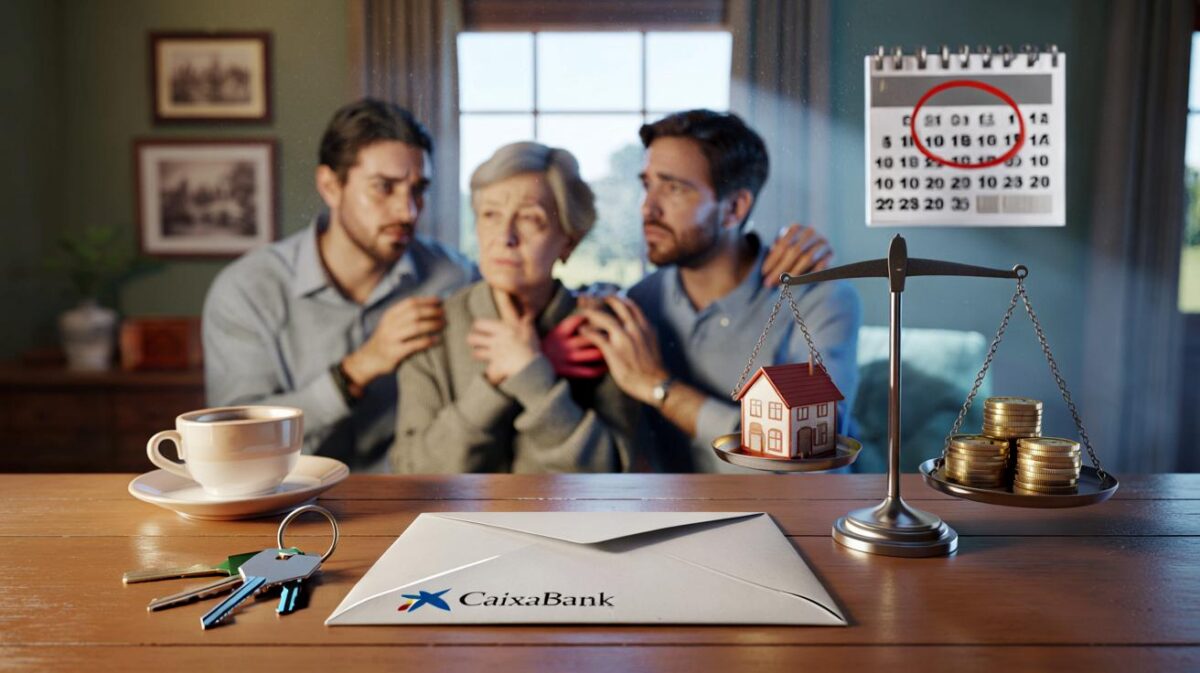

Piénsalo con un caso realista: Laura, 36 años, autónoma en diseño, decidió pagar absolutamente todo con su crédito para sumar puntos. Entre la guardería, la gasolina, los materiales, algunos vuelos low cost y un par de cenas especiales, cerró el año en 28.400 euros con tarjeta. A finales de noviembre, su banco le pidió justificar un par de abonos raros y en febrero recibió un requerimiento suave de la Agencia Tributaria para “aclarar discrepancias” con sus ingresos. No hubo sanción, sí un rato largo organizando facturas que se pudo haber ahorrado.

Esto tiene lógica. No existe una norma que limite tus pagos con tarjeta a 25.000 euros, ni te van a multar por comprar un sofá si pasas de ese número. Lo que sí hay es un cruce creciente de datos: entidades que vigilan patrones de gasto, umbrales internos para activar diligencia reforzada y Hacienda comparando tu consumo con lo que declaras. Si tus tarjetas cuentan una vida que no se parece a tus ingresos, alguien preguntará por qué.

Cómo moverte sin llamar la atención

La primera jugada es sencilla: reparte. Domicilia lo previsible, usa transferencias para importes altos justificados y reserva la tarjeta para el día a día. Activa alertas en la app de tu banco, fija un “techo” mensual y lleva una nota básica de pagos grandes con dos palabras: concepto y fecha. **El truco es repartir, documentar y dormir tranquilo.**

Errores típicos que inflan el contador sin darte cuenta: pagar las compras del grupo y que te devuelvan por Bizum, mezclar gastos personales con la tarjeta de empresa, picotear suscripciones que no usas, tirar de aplazados que maquillan el total. Todos hemos vivido ese momento en el que miras el extracto y te preguntas cuándo pasó. Seamos sinceros: nadie concilia cada ticket a diario. *Respira: no necesitas hojas Excel perfectas para vivir.*

Si ya vas alto, baja ritmo en tarjeta los últimos meses y traslada los pagos grandes a transferencia con concepto claro. Un pantallazo ordenado vale oro si un gestor te llama.

“El 25.000 no es mágico: lo que importa es la coherencia. Si ganas 22.000 y gastas 27.000 con tarjeta, te pedirán el cuento. Si declaras 60.000 y gastas 25.000, ni se inmutan”, resume un asesor fiscal con dos décadas viendo extractos.

- Picos de gasto en diciembre o verano sin explicación

- Muchos pagos en comercios de riesgo (cripto, juego, reventa)

- Compras de alto valor fragmentadas en microcuotas

- Movimientos cruzados frecuentes con terceros sin relación

- Retiradas de efectivo con tarjeta de crédito

Lo que viene y lo que puedes hacer hoy

El mapa cambia rápido: más datos, más cruce, más tecnología. Los bancos ya no miran solo importes, miran historias de consumo y señalan lo que no encaja con tu perfil; Hacienda, por su parte, cada año refuerza el uso de analítica para detectar desajustes y pide papeles antes de sancionar. **Tu dinero cuenta una historia: que sea la tuya.**

| Punto clave | Detalle | Interés para el lector |

|---|---|---|

| 25.000 € como umbral prudente | No es ley; cifra orientativa que reduce alertas | Evitar inspecciones innecesarias |

| Coherencia gasto-ingresos | La tarjeta debe “contar” lo mismo que tu renta | Menos preguntas, menos papeles |

| Método simple de control | Repartir pagos, alertas y justificantes básicos | Ahorro de tiempo si te requieren |

FAQ :

- ¿Existe un límite legal de 25.000 € en pagos con tarjeta?No. Es una referencia práctica usada por asesores y bancos como umbral de riesgo. Lo que pesa es la coherencia con tus ingresos.

- Si supero 25.000 €, ¿me van a inspeccionar seguro?No. Puede aumentar la probabilidad de preguntas si tu perfil no lo justifica, pero no dispara automáticamente una inspección.

- ¿Cuenta el gasto de una tarjeta adicional a mi nombre?Sí, a efectos de análisis, el banco y Hacienda ven el agregado por titular y familia si hay cuentas compartidas; documenta quién paga qué.

- ¿Es mejor pagar grandes compras por transferencia?Suele ayudar: deja rastro claro con concepto y evita inflar el total anual de la tarjeta; guarda justificantes.

- Ya pasé de 25.000 €. ¿Qué hago?Calma. Ordena justificantes de los importes altos, revisa suscripciones y traslada próximos pagos grandes a transferencia. Si llega un requerimiento, responde en plazo con pruebas simples.

Así que toca dieta de tarjeta desde enero… adiós a los caprichos nocturnos 😅

¿De verdad Hacienda mira el total anual de la tarjeta y no la foto completa? Suena a miedo preventivo más que a norma.