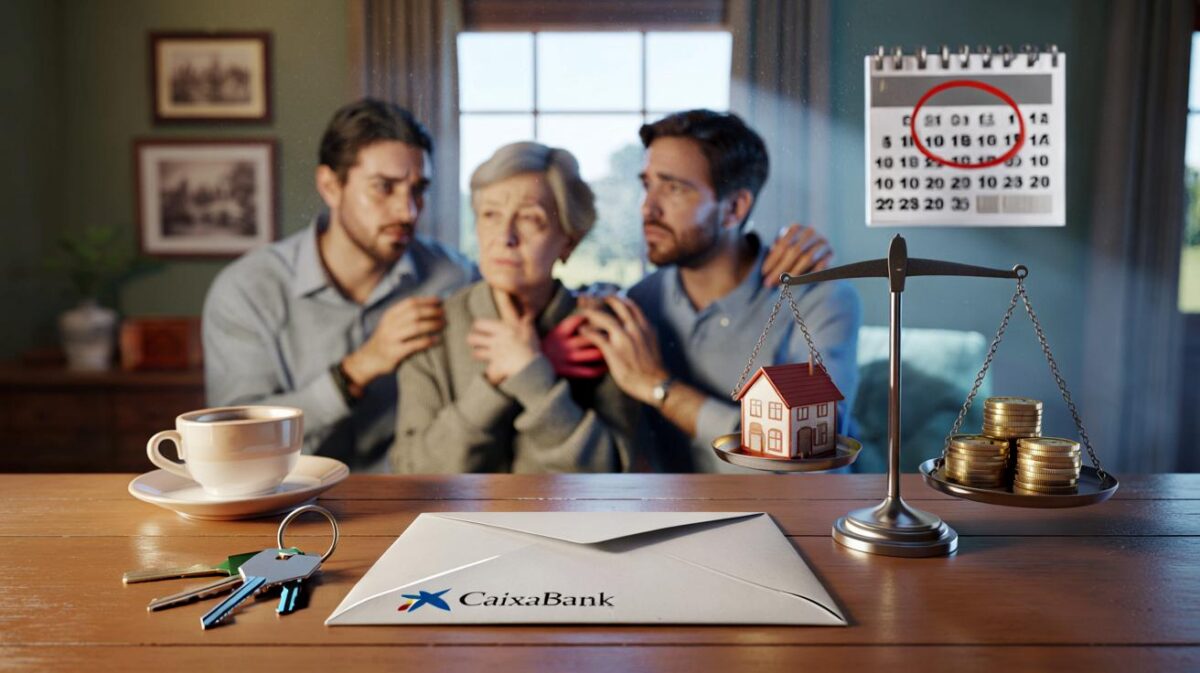

Una advertencia que toca el bolsillo y el corazón: si uno de los titulares de una cuenta conjunta fallece, el Banco de España recuerda que el otro no puede retirar dinero libremente sin permiso de los herederos. No es un tecnicismo. Es una realidad que corta en seco pagos, planes y rutinas.

Su marido falleció el viernes, pero hay que pagar la compra, la luz, la terapia del niño. La pantalla le devuelve un mensaje frío: “Operación no autorizada”. En la sucursal, el director le habla de “bloqueo”, “herederos”, “certificados”. El saldo sigue ahí, pero ya no está entero a su alcance.

Qué ocurre con la cuenta conjunta cuando fallece uno de los titulares

El Banco de España es claro: en una cuenta conjunta, al morir un titular, la entidad puede inmovilizar el saldo y exigir el acuerdo entre el cotitular y los herederos antes de permitir retiradas. En cuentas indistintas, cualquiera podía operar hasta ayer. Tras el fallecimiento, el banco protege la parte del difunto y pide papeles. En cuentas mancomunadas, el candado es aún más visible: sin firmas de todos, nada se mueve. El mensaje de fondo es incómodo, pero real: tu acceso al dinero cambia en el mismo minuto en que hay un certificado de defunción.

Lo cotidiano se cruza con lo legal. En muchas entidades, el bloqueo es total hasta que se identifique a los herederos y se liquide el impuesto de sucesiones. Otras permiten al superviviente manejar “su mitad” si lo acredita, aunque esto no siempre es inmediato. El banco no se queda con el dinero; lo sujeta para que no haya injusticias. Eso incluye negar retiradas cuando el otro titular ya no está para consentirlas. Todos hemos pasado por ese momento en que la norma choca con la vida diaria.

La lógica detrás es sencilla y áspera. El saldo de una cuenta conjunta no pertenece automáticamente al que sobrevive. Jurídicamente, se presume a medias, salvo prueba en contrario. Si el cotitular se lleva todo, puede estar sacando parte de una herencia ajena. Por eso la entidad actúa como guardián: pide certificado de defunción, últimas voluntades, testamento o declaración de herederos, y justificante del impuesto. Hay excepciones prácticas: suelen autorizar pagos de funeral o deudas claras del difunto con cargo a la cuenta. Pero el acceso libre, como antes, deja de existir.

Cómo moverte sin quedarte bloqueado: pasos y decisiones inteligentes

Hay una ruta que reduce el atasco. Primero, reúne documentos en este orden: certificado de defunción, certificado de últimas voluntades, testamento o acta notarial de herederos. Luego, presenta el justificante del impuesto de sucesiones o su autoliquidación. Pide al banco, por escrito, que anote el fallecimiento y abra un expediente de herencia. Solicita el pago de gastos urgentes (funeral, recibos críticos) con facturas. Y, si puedes demostrar que parte del saldo es tuyo exclusivo (nóminas propias, transferencias identificadas), pide operar sobre esa porción.

Antes de que la vida te empuje, prevé. Mantén dos cuentas: una común para gastos del hogar y otra personal operativa. Valora un poder preventivo notarial entre parejas o familiares de confianza, que siga válido si hay incapacidad. No uses la tarjeta del fallecido, ni saques dinero “por si acaso”. Seamos honestos: nadie hace eso todos los días. La transparencia con los herederos, una llamada a la gestoría y un correo al banco dejan huella y bajan la tensión. Cuando lo hablas y lo dejas por escrito, los plazos se acortan y los roces bajan.

El mayor error es pensar que “por ser cotitular, el dinero es mío”. No lo es. Evita mover fondos sin acuerdo; puede convertirse en una reclamación dura años después. Pide al banco que te detalle por escrito su protocolo y sus plazos. Si no responde, reclama primero a la entidad y luego al Banco de España.

“Cuenta conjunta no significa propiedad total. Significa poder operativo mientras todos viven, y negociación cuando uno ya no está”.

- Checklist exprés: dos cuentas activas, testamento actualizado, poder preventivo, seguro de vida con beneficiarios, facturas guardadas y copias digitales, contacto del notario a mano.

- Documentación típica que te pedirán: defunción, últimas voluntades, testamento/acta de herederos, DNI de herederos y cotitular, justificante del impuesto o exención.

- Pagos que suelen autorizarse aun con la cuenta bloqueada: funeral, tasas, deudas claras del difunto documentadas.

Lo que nadie te cuenta de verdad

El dinero compartido es también tiempo compartido. Cuando la vida cambia de golpe, lo que más duele no es el trámite, es la sensación de no poder mover ni un euro para sostener la rutina. Por eso conviene diseñar pequeñas redes: una cuenta puente con saldo para tres meses, domiciliaciones duplicadas, un seguro de vida que llegue directo a tu bolsillo y no pase por la herencia. Hay detalles que suenan fríos y te salvan: dejar un legado de metálico en testamento, registrar a quién pertenece cada ingreso, hablar sin vergüenza de números en casa. No es romanticismo, es cuidado. Hay otra cara luminosa: cuando el mapa está trazado, la sucursal no es un muro. Es una ventanilla que sabe a qué atenerse. Y tú también.

| Punto clave | Detalle | Intéres par el lector |

|---|---|---|

| Bloqueo tras el fallecimiento | El banco inmoviliza el saldo y exige acuerdo entre cotitular y herederos | Evitar quedarte sin acceso inesperado |

| Documentos y plazos | Defunción, últimas voluntades, testamento/acta, impuesto de sucesiones | Acelerar trámites y cobrar antes |

| Estrategias preventivas | Dos cuentas, poder notarial, seguro de vida y legados | Reducir estrés y discusiones familiares |

FAQ :

- ¿Puedo sacar “mi mitad” sin permiso de los herederos?Depende del contrato y de lo que puedas acreditar. El banco puede bloquear el total hasta identificar herederos y liquidar el impuesto. Si demuestras origen propio del dinero, a veces permiten operar sobre tu parte, pero no es automático.

- ¿Qué documentos me pedirán exactamente?Certificado de defunción, certificado de últimas voluntades, testamento o declaración de herederos ante notario, DNI/NIE de herederos y cotitular, y justificante del impuesto de sucesiones o exención/autoliquidación.

- ¿Cuánto tarda el desbloqueo?Oscila de semanas a meses, según la rapidez con notaría y herederos. Un expediente completo y una comunicación clara con la entidad acortan el camino.

- ¿Qué pasa con recibos y nómina mientras tanto?La cuenta puede quedar en modo “solo cargos permitidos” o totalmente inmovilizada. Solicita por escrito que se atiendan gastos esenciales con facturas y valora mover domiciliaciones a una cuenta operativa a tu nombre.

- ¿Y si la cuenta era mancomunada (firma conjunta)?El bloqueo práctico es mayor: sin todas las firmas necesarias y sin acuerdo de herederos, no habrá movimientos. La negociación y la documentación son la salida.

¿Esto aplica igual a cuentas indistintas y mancomunadas? Si demuestro que la mitad del saldo son mis nóminas, ¿puedo operar mientras tramito últimas voluntades e impuesto de sucesiones, o aún así bloquean todo? Me preocupa quedarme sin poder pagar recibos básicos en medio del papeleo.