Hoy, la Seguridad Social le reclama **4.768,82 euros** por incompatibilidad. La cifra duele, pero lo que más escuece es la sensación de haber hecho algo “normal” y descubrir que no lo era.

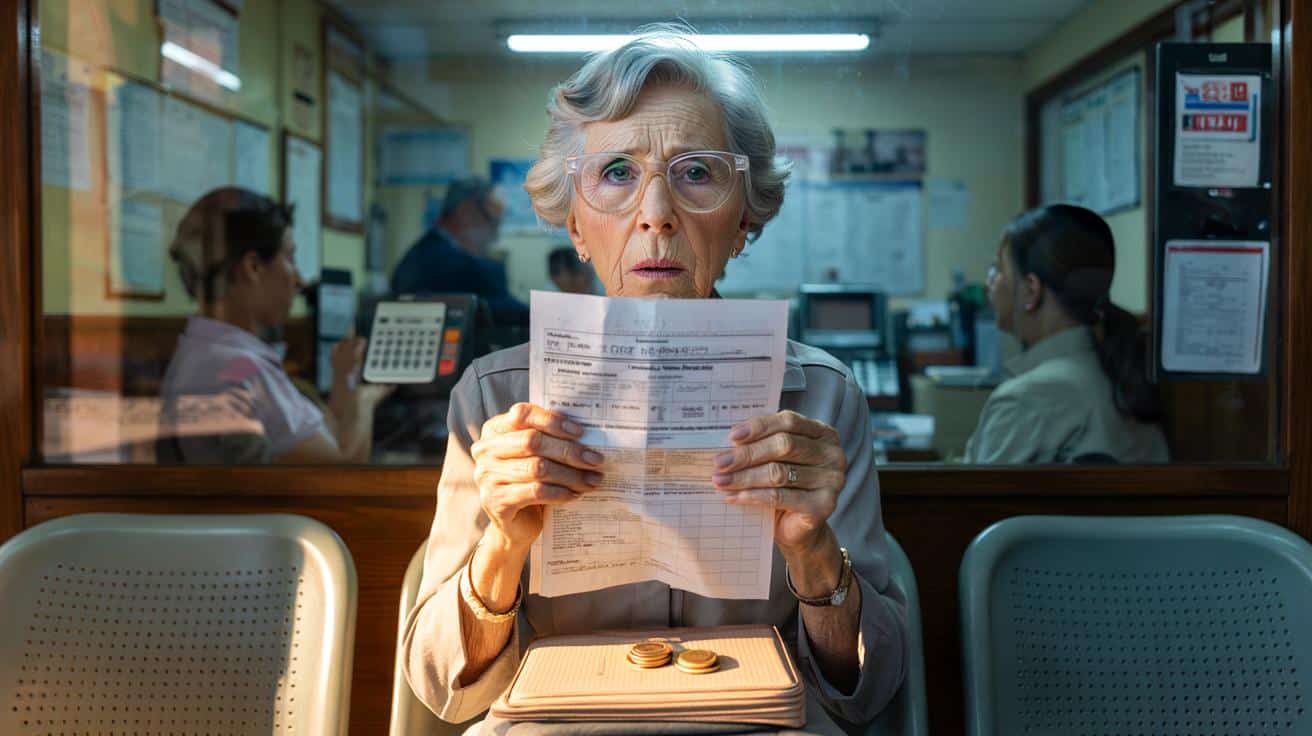

La vi apretar con dos dedos una carta arrugada en la sala de espera de la Seguridad Social, ticket 042 en la pantalla. No apartaba la mirada de la cifra en negrita, como si fuese un error que pudiera borrarse con insistencia. Tenía las manos limpias de taller, uñas cortas, gafas con montura clara. “Cuatro meses, no más”, dijo casi sin voz, cuando otro señor le preguntó si necesitaba asiento. Nadie contestó. Todos miraban el suelo, como si supieran lo que venía después.

Salió de la ventanilla con pasos cortos, guardando los papeles con cuidado. La cantidad era la misma que había leído en casa: **4.768,82 euros** a devolver, por haber trabajado mientras cobraba la pensión. Se sentó de nuevo, como si el banco pudiera sostener no sólo el cuerpo, también la sorpresa. Todos hemos vivido ese momento en el que crees que hiciste lo correcto y el sistema te dice lo contrario. Ella preguntó si había alternativa. Le respondieron con siglas y artículos. La escena se quedó flotando en el aire. Algo no encajaba. Algo pedía ser entendido.

Cuando trabajar sale caro estando jubilada

La idea suena simple: si ya cobras una pensión, trabajar puede chocar con la norma. La realidad es más retorcida que un recibo largo. Esta mujer, con 917 euros al mes, trabajó cuatro meses por cuenta ajena y la Seguridad Social le pide devolver lo percibido “indebidamente” y, a veces, recargos. No hablamos de un fraude sofisticado. Hablamos de alguien que pensó que un contrato corto no alteraría gran cosa. El papel dice otra cosa. La ley, también.

Ejemplo en mano: 917 euros por 12 pagas, 4 meses con la pensión activa mientras trabajaba. El cálculo que recibió no sólo suma la pensión de esos meses, también conceptos que el expediente detalla con precisión milimétrica. Ahí es donde muchos se pierden. Ella no intentó ocultar nada, la empresa cotizó, y aun así la nota llega con mensaje claro: hubo incompatibilidad. El remate duele por lo inesperado. *Es un miedo que envejece de golpe.*

¿Por qué pasa? Porque la compatibilidad entre pensión contributiva y trabajo no es automática. Existen vías como la **jubilación activa** o la jubilación flexible, pero exigen requisitos previos: edad ordinaria cumplida, porcentaje de pensión, alta y cotización, reducción del cobro de la pensión al 50% o ajustar el contrato a tiempo parcial. También hay una excepción para trabajos por cuenta propia con ingresos anuales por debajo del SMI. Si nada de eso se cumplió, la prestación se considera incompatible. Y el sistema reclama su parte con frialdad administrativa.

Cómo evitar el tropezón: pasos claros antes de aceptar un contrato

Antes de firmar cualquier contrato, pide un “sí” por escrito. Cita en la Seguridad Social o a través de su sede electrónica, consulta tu caso concreto y anota el número de expediente. Pregunta por tres vías posibles: jubilación activa, jubilación flexible y trabajo por cuenta propia por debajo del SMI anual. Que te indiquen cuál encaja con tu perfil y qué debes modificar en la pensión mientras dure el trabajo. Ese permiso previo cambia el destino.

Otra medida: habla con la empresa. Que el contrato refleje si será parcial y cuál será la jornada exacta, porque eso puede abrir la puerta a la jubilación flexible. Alinead las fechas de alta y baja con la modificación de la pensión. Y guarda todo: vida laboral, nóminas, resoluciones. Seamos honestos: nadie hace realmente eso todos los días. Pero cuando la carta llega y falta un papel, la película se complica. Más vale carpeta llena que reclamación vacía.

Errores que se repiten: empezar a trabajar y “ya lo arreglo luego”, creer que un contrato corto no cuenta, pensar que si es por horas no afecta, o asumir que autónomo y “cuatro facturas” no se notan. La Seguridad Social sí lo nota. Y lo cruza. Un asesor laboral lo resume sin adornos:

“Compatibilizar sin pedirlo es como entrar al cine por la salida de emergencia: quizá no suene la alarma al principio, pero el vigilante acabará viniendo.”

Para tenerlo a mano en la nevera:

- Confirma por escrito el régimen de compatibilidad.

- Ajusta la pensión: 50% en activa, o reducción en flexible.

- Si eres autónomo, calcula ingresos anuales bajo SMI o cambia al régimen de activa.

Lo que esta historia nos está diciendo

La escena de la ventanilla no va de culpables y perfectos, va de engranajes que no conversan con la vida real. Muchas personas con pensiones modestas buscan trabajo temporal por necesidad o por rutina. El marco legal lo permite, sí, pero con un trámite que no se intuye, con palabras que se escapan. Aquí hay una lección áspera y útil: pregunta antes, mueve la pensión a tiempo y deja rastro de cada paso.

La mujer de 917 euros se fue con un plan de pagos. También con la sensación de haber aprendido tarde un idioma que no quería estudiar. No es una anécdota aislada; es una señal de tráfico mal iluminada en una carretera con baches. Ojalá el sistema hablara un poco más humano y nosotros le perdiéramos el miedo a preguntar. La factura emocional de estos sustos no figura en ninguna resolución, pero marca. Y empuja a compartir la historia para que no vuelva a pasar.

| Punto clave | Detalle | Intéres par el lector |

|---|---|---|

| Incompatibilidad | Trabajar por cuenta ajena cobrando pensión sin acogerse a un régimen compatible genera devolución | Evitar reclamaciones que pueden superar varios miles de euros |

| Vías legales | Jubilación activa (50%), jubilación flexible, autónomo bajo SMI anual | Trabajar con seguridad, sin sobresaltos administrativos |

| Pasos prácticos | Consulta previa, ajuste de pensión, contrato alineado, guardado de resoluciones | Guía accionable para no cometer el mismo error |

FAQ :

- ¿Puedo trabajar cuatro meses si ya cobro la pensión de jubilación?Sí, pero debes acogerte a un régimen compatible (activa o flexible) o cumplir la excepción de autónomo bajo SMI anual. Sin ese trámite, te exigirán devolución.

- ¿Cómo se calcula lo que debo devolver a la Seguridad Social?Suelen reclamar la pensión cobrada durante el periodo incompatible y, en su caso, recargos o intereses si hay retraso. Cada expediente detalla los importes.

- ¿Qué es la jubilación activa exactamente?Permite trabajar por cuenta propia o ajena cobrando el 50% de la pensión si cumples la edad ordinaria y requisitos. En algunos supuestos de autónomos con personal a cargo, puede llegar al 100%.

- ¿Sirve un contrato a tiempo parcial para compatibilizar?Con la jubilación flexible, sí: reduces la pensión proporcionalmente a la jornada y trabajas de forma legal. Requiere comunicación previa y resolución.

- ¿Y si ya he recibido una carta de devolución?Pide revisión del expediente, valora un fraccionamiento de pago y consulta a un asesor. Si procede, presenta alegaciones con documentación que acredite el intento de compatibilizar.

¿De verdad no hay márgen para contratos muy cortos sin reducir la pensión? Parece un castigo desproporcionado para alguien con 917 € al mes. Falta sentido común.

La normativa es un laberinto: si la empresa cotizó y todo fue transparente, ¿por qué no se avisa antes (pq el sistema ya lo sabe)? Menos siglas y más avisos preventivos.